Le PEA, ou Plan d’Épargne en Actions, vous permet d’acheter des actions européennes comme Total ou Mercedes.

Ce support vous permet aussi d’investir dans des ETF. Ce produit figure parmi les enveloppes fiscales les plus intéressantes pour un investisseur français. Pourtant, son fonctionnement comporte quelques subtilités qu’il vaut mieux connaître avant de se lancer.

Qui peut ouvrir un PEA ? Combien peut-on y verser ? Quels sont les véritables avantages fiscaux ? Et surtout, comment éviter les erreurs qui pourraient vous coûter cher ?

Dans ce guide, vous découvrirez tout ce qu’il faut savoir pour utiliser le PEA intelligemment et profiter pleinement de ses atouts.

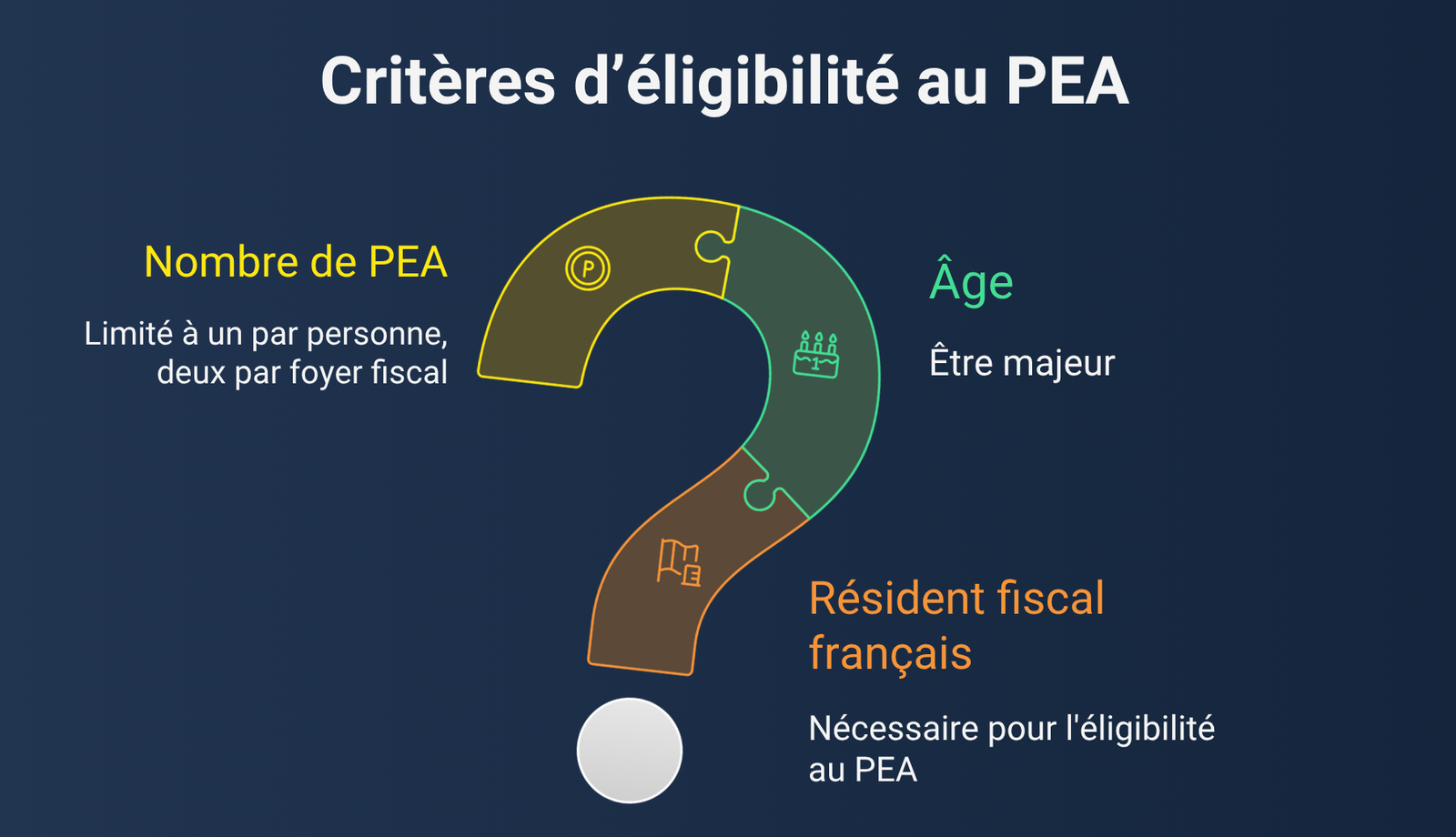

Qui peut ouvrir un PEA ?

Pour détenir un PEA, trois conditions doivent être remplies :

- Être résident fiscal français

- Être majeur

- Ne détenir qu’un seul PEA par personne (soit deux PEA maximum par foyer fiscal)

Le cas particulier du PEA Jeune : Si vous avez entre 18 et 25 ans et que vous êtes encore rattaché au foyer fiscal de vos parents, vous pouvez ouvrir un PEA Jeune même si chacun de vos parents détient déjà un PEA. C’est une excellente opportunité pour commencer à investir tôt.

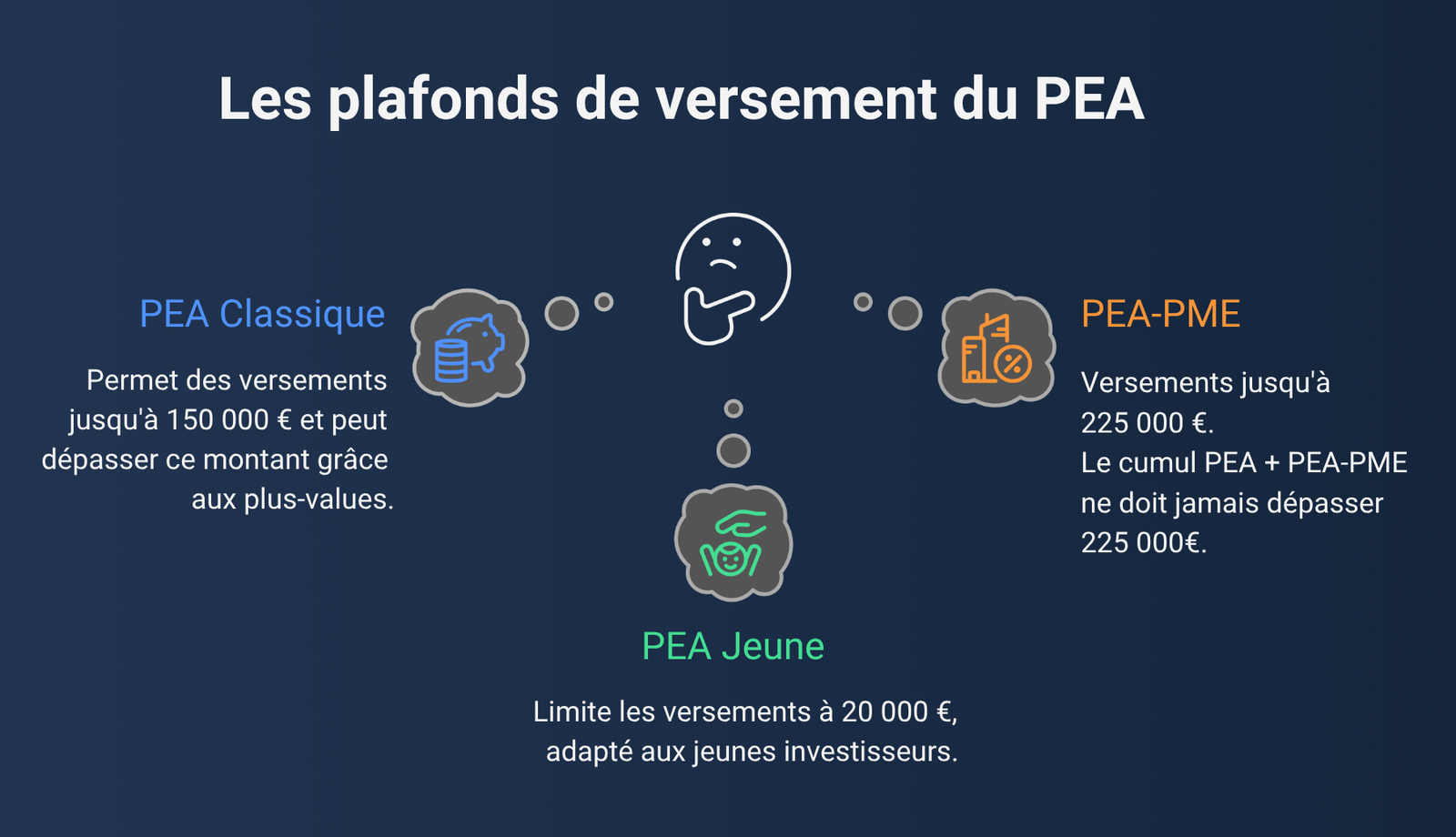

Les plafonds de versement : combien peut-on investir sur un PEA ?

Le PEA classique permet de verser jusqu’à 150 000 €. Attention, cette limite concerne uniquement vos versements. Votre PEA peut tout à fait dépasser ce montant grâce aux plus-values générées par vos placements.

À côté du PEA classique, deux autres variantes existent :

- PEA-PME : plafond de 225 000 €, dédié aux petites et moyennes entreprises européennes. Vous pouvez cumuler le PEA et PEA-PME, mais le total de vos versements sur les deux ne doit pas dépasser 225 000 € (avec 150 000 € max sur le PEA).

- PEA Jeune : plafond de 20 000 €. Pas de cumul possible avec le PEA classique.

L'avantage fiscal du PEA : pourquoi attendre 5 ans ?

Le principal atout du PEA réside dans sa fiscalité allégée après 5 ans de détention. Ce délai commence à courir dès votre premier versement, même minime. Quelques euros suffisent pour enclencher le compteur.

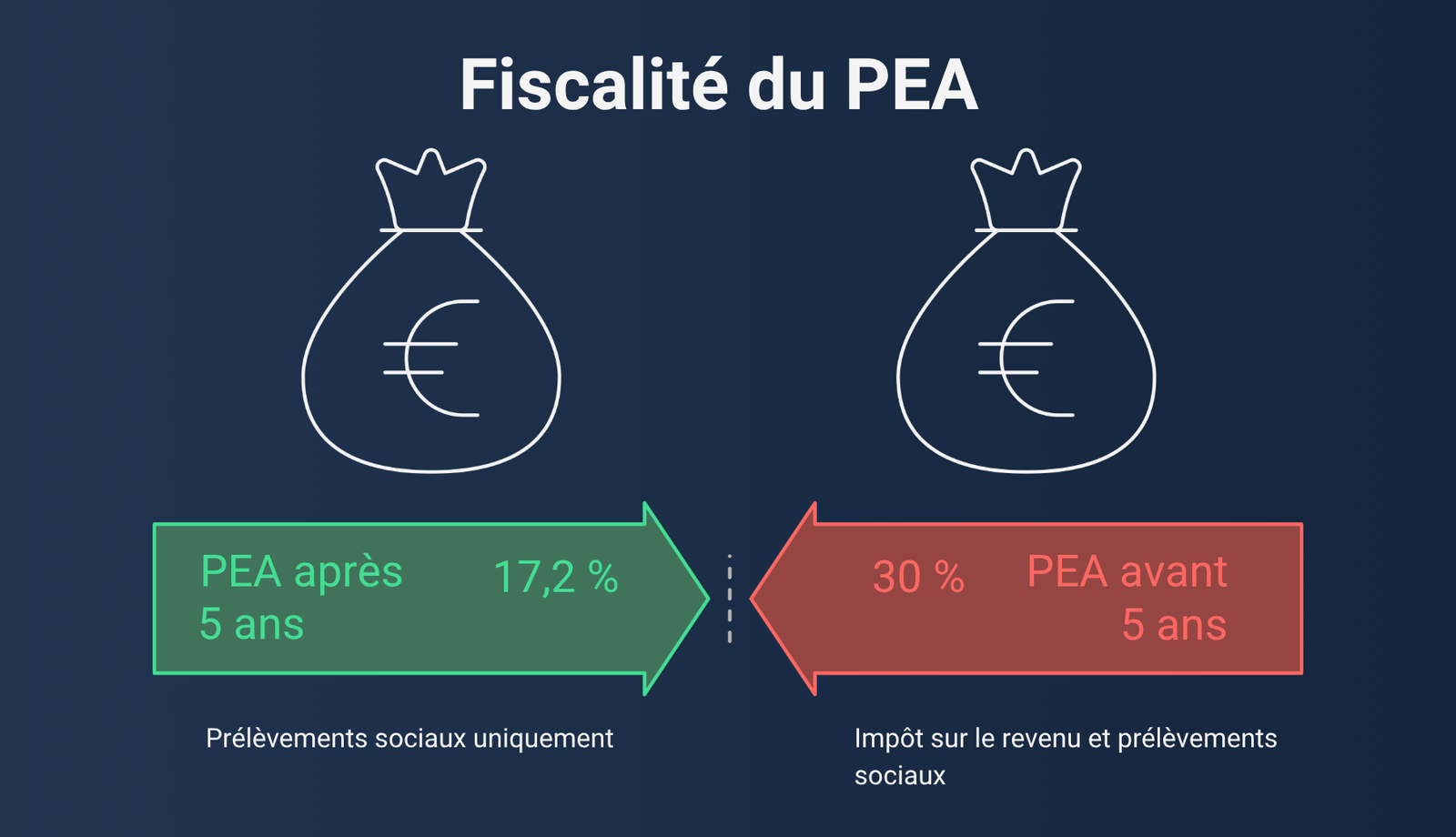

Avant 5 ans : une fiscalité classique

Si vous effectuez un retrait avant 5 ans, votre PEA sera automatiquement clôturé et vos plus-values seront taxées à 30 % :

- Impôt sur le revenu : 12,8 %

- Prélèvements sociaux : 17,2 %

Cinq exceptions permettent toutefois de retirer sans clôture avant 5 ans :

- Création ou reprise d’entreprise

- Licenciement

- Retrait de titres en liquidation

- Invalidité

- La mise à la retraite anticipée du titulaire ou du conjoint

Après 5 ans : une fiscalité ultra-compétitive

Passé ce cap, vous ne payez plus que 17,2 % de prélèvements sociaux sur vos plus-values. L’impôt sur le revenu disparaît complètement. Cette fiscalité réduite constitue un avantage considérable par rapport au compte-titres ordinaire, dont les plus-values sont toujours imposées à 30%.

Exemple concret : Imaginons que votre PEA ait généré 10 % de plus-value et que vous retiriez 100 €. Seulement 10€ (la plus-value) seront imposables. Après 5 ans, vous paierez donc 17,2 % de 10 €, soit 1,72 €.

PEA et long terme : un engagement à respecter

Le PEA est clairement conçu pour l’investissement long terme. La règle des 5 ans en est la preuve. Avant de verser de l’argent sur votre PEA, assurez-vous de ne pas en avoir besoin à court ou moyen terme.

Point d’attention : Si vous retirez l’intégralité de votre capital, même après 5 ans, votre PEA sera définitivement clôturé. Pensez donc à toujours laisser quelques euros dessus si vous souhaitez le conserver ouvert.

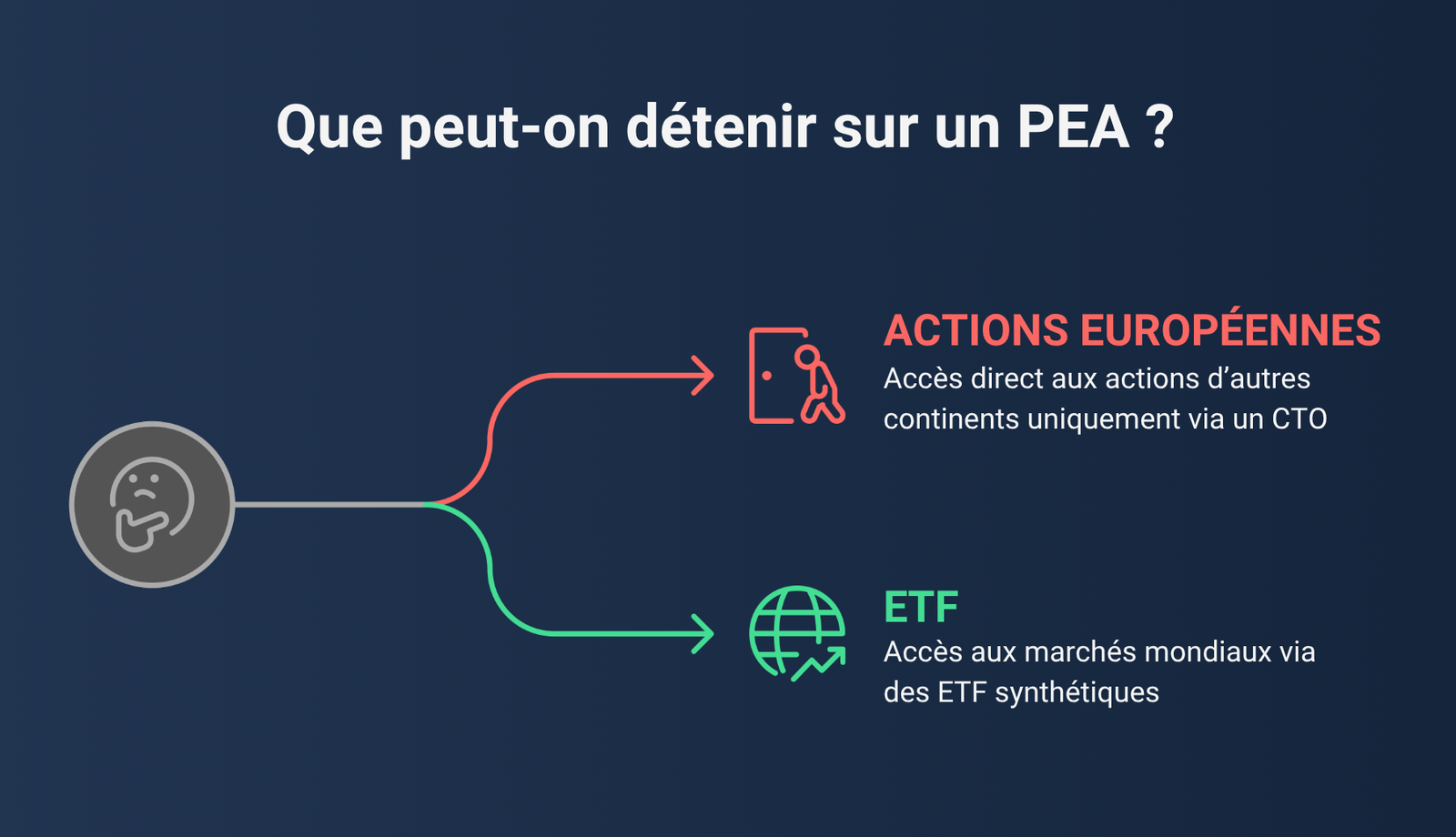

Quels actifs peut-on détenir dans un PEA ?

Voici la principale contrainte du PEA : vous ne pouvez investir que dans des actions européennes. Impossible donc d’acheter directement des titres américains comme Tesla, Amazon ou Apple.

Pour cela, il faudrait vous tourner vers un compte-titres ordinaire.

La solution : les ETF

Heureusement, il existe une solution simple et efficace : les ETF (Exchange Traded Funds). Ces fonds indiciels vous permettent d’investir via votre PEA sur les marchés mondiaux, tout en bénéficiant de la fiscalité avantageuse du PEA.

Les ETF sont d’ailleurs considérés comme l’un des meilleurs outils d’investissement en Bourse, notamment pour les investisseurs particuliers. Ils offrent diversification, faibles frais et simplicité d’utilisation.

Comment déclarer vos gains ?

Pas de panique. Tant que vous ne retirez rien, vous ne déclarez rien. Et à partir du moment où vous allez effectuer un retrait, votre banque ou courtier vous fournira l’IFU (Imprimé Fiscal Unique), un document qui récapitule tout. Vous n’aurez qu’à vérifier les calculs.

Conclusion : Le PEA est un outil incontournable pour votre patrimoine

Avec sa fiscalité attractive et l’accès aux ETF mondiaux, le PEA s’impose comme l’enveloppe à privilégier pour investir en Bourse et construire un patrimoine solide sur le long terme.

Pour en tirer pleinement parti, gardez à l’esprit deux principes essentiels : investissez sur un horizon d’au moins 5 ans avec de l’argent dont vous n’aurez pas besoin à court terme, et construisez progressivement un portefeuille diversifié.